今天(2016年7月18日),財姨發布了《關于征求<關于增值稅會計處理的規定(征求意見稿)>意見的函》,正式文頒布后,將自今年5月1日開始實行,《營業稅改征增值稅試點有關企業會計處理規定》(財會〔2012〕13號)等原有關增值稅會計處理的規定廢止。本規定發布前未按上述規定處理的,應當進行追溯調整。

各位小伙伴們,又有活兒干了,提前跟著何博士學習下吧!

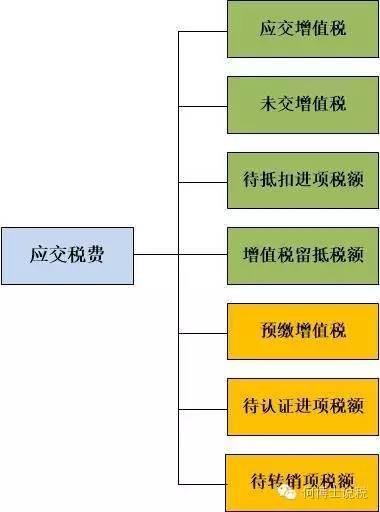

一、「應交稅費」科目設置及變化點

一般納稅人應在「應交稅費」科目下增設三個二級科目:「預繳增值稅」、「待認證進項稅額」、「待轉銷項稅額」,取消一個二級科目「增值稅檢查調整」(原因不明)。

至此,「應交稅費」下屬與增值稅有關的二級明細科目由原來的五個增加到七個,涂黃為新增。

各明細科目核算內容如下:

「預繳增值稅」明細科目:核算一般納稅人轉讓不動產、提供不動產經營租賃服務、提供建筑服務、采用預收款方式銷售自行開發的房地產項目等,按現行增值稅制度規定應預繳的增值稅額。

解讀:將預繳稅款通過新設的二級科目而不是通過「已交稅金」專欄核算,可保證「已交稅金」專欄只核算本月繳納本月的稅金。本科目平常只有借方數,只在預繳稅款且取得完稅憑證后記錄,月末結轉至「應交稅費—未交增值稅」科目無余額。

「待認證進項稅額」明細科目:核算一般納稅人由于未取得增值稅扣稅憑證或未經稅務機關認證而不得從當期銷項稅額中抵扣的進項稅額。包括:一般納稅人已取得增值稅扣稅憑證、按照現行增值稅制度規定準予從銷項稅額中抵扣,但尚未經稅務機關認證的進項稅額;一般納稅人取得貨物等已入賬,但由于尚未收到相關增值稅扣稅憑證而不得從當期銷項稅額中抵扣的進項稅額。

「待轉銷項稅額」明細科目:核算一般納稅人銷售貨物、加工修理修配勞務、服務、無形資產或不動產,已確認相關收入(或利得)但尚未發生增值稅納稅義務而需于以后期間確認為銷項稅額的增值稅額。

解讀:以上兩個明細科目,主要是為了滿足價稅分離的需要,解決會計確認成本費用、收入利得時間與增值稅納稅義務發生時間的差異,其作用相當于筆者曾提出的「其他應付款—待轉稅額—銷項稅額(進項稅額)」科目。

「待抵扣進項稅額」明細科目:除核算實行納稅輔導期管理的一般納稅人取得的尚未交叉稽核比對的增值稅扣稅憑證上注明或計算的進項稅額外,主要用來核算一般納稅人2016年5月1日后取得并按固定資產核算的不動產或者2016年5月1日后發生的不動產在建工程,按現行增值稅制度規定準予以后期間從銷項稅額中抵扣的進項稅額。

解讀:從會計制度上明確了分年抵扣不動產進項稅額,40%部分通過本科目核算。13個月后,應自本科目結轉至「進項稅額」專欄。

「應交稅費—未交增值稅」明細科目:核算內容不變。

「應交稅費—增值稅留抵稅額」明細科目:只適用兼有銷售服務、無形資產或者不動產的原增值稅一般納稅人,用來核算截止到納入營改增試點之日前的增值稅期末留抵稅額按照現行增值稅制度規定不得從銷售服務、無形資產或不動產的銷項稅額中抵扣的部分,新納入試點納稅人無需設置此科目。

「應交稅費—應交增值稅」明細科目:專欄設置發生較大變化。

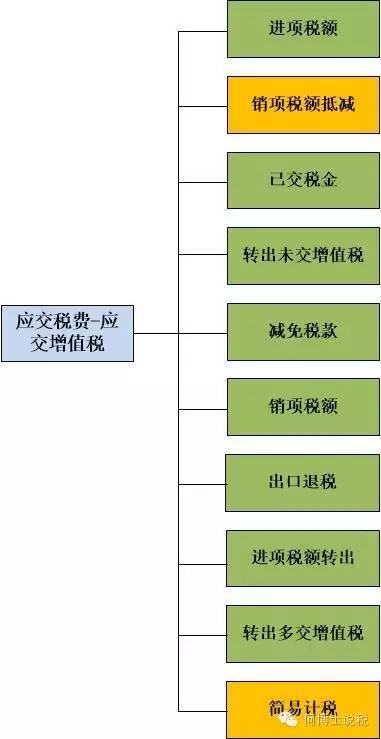

二、「應交稅費—應交增值稅」科目專欄設置及變化點

一般納稅人在「應交稅費—應交增值稅」明細賬內增設兩個專欄:「銷項稅額抵減」和「簡易計稅」,取消兩個專欄:「營改增抵減的銷項稅額」(被「銷項稅額抵減」替代)、「出口抵減內銷產品應納稅額」(取消原因不明)。

至此,「應交稅費—應交增值稅」下屬專欄數量不變,仍為十個,前五個專欄余額在借方,后五個專欄余額在貸方,涂黃為變化科目:

新變化兩個專欄的核算內容如下:

「銷項稅額抵減」專欄:記錄一般納稅人按照現行增值稅制度規定因扣減銷售額而減少的銷項稅額。

解讀:替代原制度中的「營改增抵減的銷項稅額」專欄,主要用于差額計稅項目,如房地產企業選用一般計稅方法時,按規定可以抵扣土地價款的,通過此科目核算。

「簡易計稅」專欄:記錄一般納稅人采用簡易計稅方法應交納的增值稅額。

解讀:一般納稅人采用簡易計稅方法通過本專欄核算,不通過「應交稅費—未交增值稅」明細科目核算,如建筑業企業針對老項目選用簡易計稅方法時,應計提的應納稅額通過此科目核算。由于簡易計稅方法的應納稅額和一般計稅方法的應納稅額不得互抵,因此本專欄必須單獨核算,不得與「應交稅費—應交增值稅」其他專欄相混,月末本專欄直接應結轉至「應交稅費—未交增值稅」科目。

以上各專欄均為一般納稅人所使用,包括適用一般計稅方法和簡易計稅方法,小規模納稅人仍通過「應交稅費—應交增值稅」科目核算。