營改增后很多人都發現了一件怪事,車輛出險,保險公司理賠后發票卻不能開給保險公司,而是開給車主。這樣就導致了車主買保險時抵扣了一次進項稅,修理的時候又抵扣了一次進項稅。而保險公司由于沒有獲得進項稅發票無法抵扣,導致營改增后增值稅6%的稅負并沒有比以前營業稅5%的稅負明顯降低。

但是,這些做法看似不合理其實卻是有依據的。

首先我們來看看什么是保險,2009年10月1日起施行《中華人民共和國保險法》對保險的定義是這樣的:第二條 本法所稱保險,是指投保人根據合同約定,向保險人支付保險費,保險人對于合同約定的可能發生的事故因其發生所造成的財產損失承擔賠償保險金責任,或者當被保險人死亡、傷殘、疾病或者達到合同約定的年齡、期限等條件時承擔給付保險金責任的商業保險行為。

其次,《營業稅改征增值稅試點實施辦法》財稅[2016]36號文對保險服務的定義也是基于該法:保險服務,是指投保人根據合同約定,向保險人支付保險費,保險人對于合同約定的可能發生的事故因其發生所造成的財產損失承擔賠償保險金責任,或者當被保險人死亡、傷殘、疾病或者達到合同約定的年齡、期限等條件時承擔給付保險金責任的商業保險行為。包括人身保險服務和財產保險服務。人身保險服務,是指以人的壽命和身體為保險標的的保險業務活動。財產保險服務,是指以財產及其有關利益為保險標的的保險業務活動。

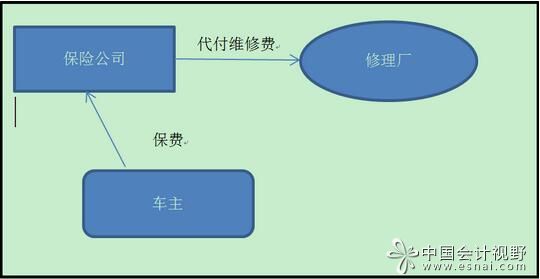

也就是說保險法和稅法都明確規定保險公司賠償的賠償保險金,而不是負責對車輛維修。理論上應該是由保險公司向車主支付賠償保險金,而車主再去拿這筆錢對車輛進行維修。但是實際上由于保險公司無法準確核定維修所需資金和維修的具體項目是否與保險賠償相符,同時保險公司作為大客戶和維修企業談判可以獲得更優惠的價格,所以一般都是保險公司讓車主去指定維修廠維修,然后保險公司直接和維修廠結算。車主的目的是希望把車修好,保險公司希望能夠對出險維修進行監控同時降低維修成本,這樣就有了這種雙贏的做法,但是這種做法僅僅是一種實操上的從權之法,保險公司是代車主支付維修費,并不能否認保險公司賠償現金的本質。而且,現實中一些小型的維修如劃傷之類保險公司也是直接支付現金而不要求去指定維修點維修了。

所以從現金流的角度表面上的情況是:

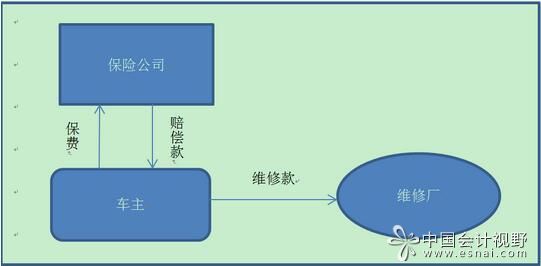

實際情況是:

綜上所述,我覺得合理的做法是:

保險公司:收到保費時計入收入,支付保險賠償金給車主計入支出,但是不能獲得進項稅發票進行抵扣。

車主:購買保險獲得進項稅發票抵扣,獲得保險賠償金為不征稅收入(《營業稅改征增值稅試點有關事項的規定》第二條),對車輛維修后獲得進項稅發票抵扣。

維修廠:維修車輛收到的現金應為保險公司代車主支付,發票應開給車主。