導讀

企業租個人的房子�����,會計處理上有兩點要注意。一,個人不能開發票���。好說歹說,說服房東去稅局代開,房東卻以耽誤他時間為由�����,要求房租半年付或年付�����,發票一次開足�。因此��,房租需按月分攤進費用�����。二,代開發票涉及增值稅。名義上稅點由房東承擔�����,實際上是企業買單�����。稅點只能進營業外支出,不能稅前抵扣�����。

企業租用個人的房子�����,這不是什么新奇的事情�����。租住的房子有的作為員工宿舍,有的作為高管或外派人員的安置住所�,都是正經的用途�,自然房租也應是企業正常的費用���。問題是�����,做會計賬務處理時正常的費用也有麻煩����,麻煩在于稅務以票控稅。

1 發票如何解決

房東個人不能開發票���。企業交付房租后,要想取得正規發票,能在所得稅前扣除房租費用,需要說服房東去稅局代開���。這時,房東多會表現出不情愿,想想也是�,誰愿意耽誤時間跑稅務局呢���?一般房東會以此為由,要求房租半年付或年付�����,發票一次開足����。因此,房租需按月分攤進費用��。

如果企業不要發票���,只要有租房合同與房租收據作為佐證�,在會計做賬時租金可以作為費用處理,不過在所得稅申報時���,這筆房租費用要調增應納稅所得額。會計分錄為:

借:管理費用——房租 4000

貸:銀行存款 4000

還有一種不合規���,但很常見的處理方式:使用替票報銷房租。本文對此不做闡述����。

2 稅點的處理

營改增后代開房租發票涉及增值稅�����,就租金房東需按照小規模納稅人的征收率納稅。名義上稅點應由房東承擔�����,實際操作中要由企業買單���。

假定房東不承擔稅點(增值稅3%)����,要求月凈租金4000元��。稅點該如何處理呢���,有兩種方式可供選擇:

1)簽合同時把房租做高�����,稅點讓房東承擔,但保證房東凈租金為4000元。本例中含稅房租可簽為4120元,其中120元為應交增值稅�����,房東納稅后每月能得到房租4000元��。會計分錄為:

借:管理費用—房租 4120

貸:銀行存款 4120

2)公司支付稅點�,含稅房租為4000元����,公司代交116.5元增值稅。增值稅的計算依據是4000÷(1+3%)×3%=116.5元����。需要特別提醒的是����,公司代房東支付的增值稅不是正當的費用����,需記入“營業外支出”科目��,且所得稅前不能扣除����。會計分錄為:

借:管理費用—房租 4000

營業外支出—代付房租稅金 116.5

貸:銀行存款 4116.5

3 哪種選擇更有利

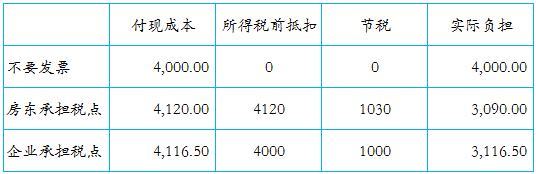

從直接付現金額看,不要發票時付現最少,只需4000元�����;由房東承擔稅點時付現最多�,需4120元。

從節稅角度看,不要發票時4000元的房租均不能在所得稅前扣除。房東承擔稅點時��,4120元房租均可在所得稅前扣除��。企業承擔稅點時����,4116.5元費用中只有4000元可所得稅前扣除����。

綜合付現成本與稅負成本,不難看出,做大租房合同金額�,由房東承擔稅點對企業最有利�����。