免費咨詢熱線

0531-88888511

0531-88888511

為什么德國人每年有30天的年假,生產率依然能保持全球領先?為什么買汽車保險還要問有沒有孩子的私人問題?聯系到我們財務工作,如何與業務結合?如何為業務創造價值?財務手握最多的信息資源,大數據該怎么用?

在上周,我與某網合作的分享《財務如何挖掘數據智慧(上)》中,我分享了一些制造業財務是如何通過挖掘、整合數據來創造價值的實踐經驗。

內容大綱

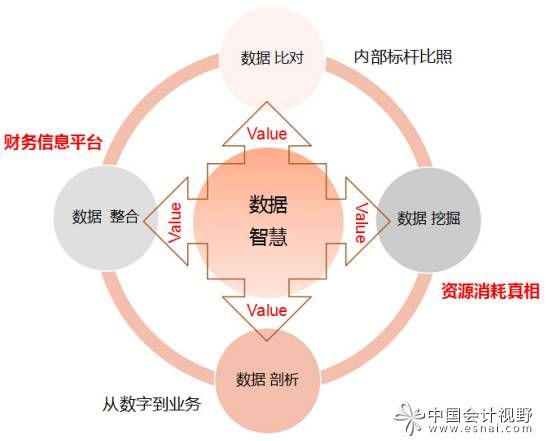

數據智慧,財務之本

數據和信息無所不在,但它們的價值往往會被人忽視。通過數據,我們能發現很多細節的問題,能建立客戶和產品的畫像模型,并實現跨部門的合理協作——“信息乃智慧,智慧即價值”。

作為財務,手中掌握著一家公司各部門最詳細完整的信息,要通過掌握數據、分析數據,挖掘、整合等方法找到價值點,有意識地去利用好這些信息,這就是數據智慧,也是我們的財務之本。

數據挖掘:資源消耗與財務效果

制造企業是最能考驗財務管理能力的平臺,不僅能掌握完整的財務操作流程,還能通過挖掘所有業務的數據,發現資源消耗的真相。從成本會計的角度上講,就是從我們常說的“料”、“工”、“費”中發現問題。

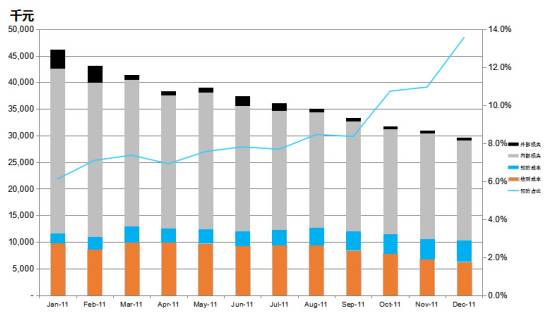

料:質量成本

最好的控制是前端控制,如果在預防上投入得足夠多,那么在后期的檢測、返工、索賠等損失就會減少。所以,預防成本是一種積極成本,而檢測成本、內部損失和外部損失是消極成本,而生產的目標就是要降低質量成本的總額。一個有效的途徑就是提升預防成本的比例,控制在先,做到防患于未然。一個質量控制得好的企業應當呈現這樣兩種趨勢:

總的質量成本下降

用于預防的成本比例上升

這里反映了一個數據的因果關系。有了預防的“因”,就會有總成本下降的“果”。

(企業全年質量成本和成本比例)

質量成本 = 檢測成本+預防成本+內部損失+外部損失

檢測成本:入庫檢驗,出庫檢驗,電子測試,客戶端測試

預防成本:ISO體系,入職培訓,流程改善,保養維護,精益項目

內部損失:成品報廢成本,原材料報廢,在制品報廢,重工,檢索

外部損失:退貨/換貨成本,客戶索賠,訂單流失,法律糾紛

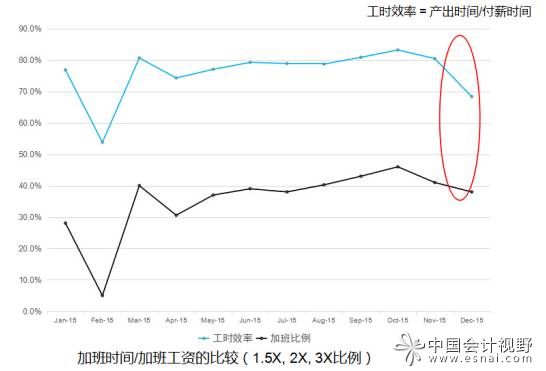

工:加班異常

制造業員工較多,工時、工費的控制就顯得非常重要。我們不僅要看財務數據,還要關注相關的業務數據,將兩者放在一起來分析。比如,工時效率和加班比例應該是一種正相關的關系,通俗的說,你花的時間就應該跟你的成效成正比。

Q:下圖中紅線圈出的部分,你能看出其中的問題嗎?

這里反映了數據之間的另一種關系,不是因果的,而是相關的。加班時間與工時效率應當有很強的正相關性,企業可以依據自己的歷史數據建立一系列的正相關數據組,從而更準確地抓住資源消耗的本質,并有的放矢地進行成本管控。

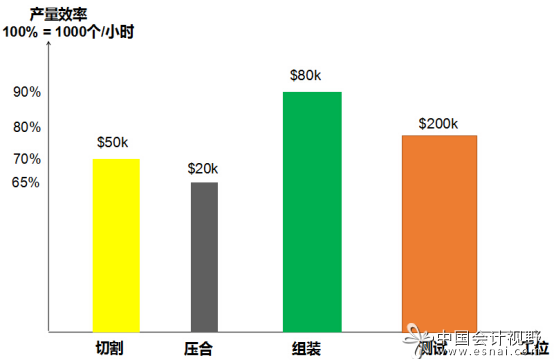

費:瓶頸工位分析

這里我們需要將財務與非財務數據同步分析。下圖是一組工位投入和產量效率的柱狀圖,從中可以看出投資最少的“壓合工位”的效率最低,是整個生產流程中的瓶頸工位。

Q:瓶頸該出現在哪個工位,投資額最少的壓合,還是投資最多的測試?

從上面的圖可以看出,即使測試工位一小時能生產800個產品,但因為壓合是瓶頸工位,所以產量達到650個時就要停下來等壓合。盡管測試的效率不低,卻是一種財務上“未實現的潛在產能”。讓“貴的設備停下來等“便宜”的設備是財務上浪費資源效率的行為。所以,必需是瓶頸工位出現在最貴的設備上才是合宜的。

數據整合:跨部門協調

先來看兩段對話:

1 對話1

采購:“可不可以便宜點?”

供應商:“你們財務總是晚付錢,我都墊錢了。”

采購:“知道你來這套,還好財務大大早有準備,根據我們的財務數據,我們有好幾個月是提早付款的哦!加權平均算下來遲了2.3天,這不算晚吧?”

點評:對外是一個整體,不是單兵作戰。而整體優勢的體現是以數據為保障的,采購帶著財務準備好了的完整的付款資料與供應商展開年度降價談判時,就不會任由供應商信口開河了。

2 對話2

財務:9月20日是季度降價日,客戶讓我們降,我們也讓供應商降。采購和銷售你們有什么經驗可以互相交流呢?

采購:十一快來了,長假海關休息,斷貨可不行,我得多進貨。

銷售:我們恰恰相反,我們會敦促VMI倉庫端盡量多在20號前拉我們的貨!

財務:來,咱們來討論一個最優實踐方案。

點評:這個案例的銷售端是按財務績效來安排他們的工作重點的,而采購卻沒有。價值鏈管理的要點是整個供應鏈的管理,財務站在全局的角度掌握最多的信息,應當多召集這樣的整合交流會,以使公司的業務能實現財務績效最大化。

數據無所不在,也不需要等到ERP開發出什么特別的功能才去做大數據管理。大數據不是一個技術問題,首先是一個概念問題。我們有沒有這樣的意識:從身邊的數據抓起,發揮數據關聯的洞察力指示作用?

德國買汽車保險要你回答是否家里有孩子,有無獨立地下室車庫,就是通過這幾十個問題的回答來勾勒出消費者的出險幾率肖像。這是人家九十年代就有的風險測算水平,這與技術無關,實在是一個概念問題。

數據,就像地上的果子,低頭就可以撿來的“low hanging fruits”,我們有無想過要去撿?

問答精選

Q:大數據的前臺錄入成本很高,需要大量人力和好的系統。很難判斷需要多詳盡的數據,很難在有用和經濟之間去權衡。

A:這是財務分析的一個關鍵點或平衡點,一方面我們不能為了分析數據花費過多的錢,但另一方面,有很多現成的ERP解決方案可以讓我們去生成一些特制報告。比如,在退貨處理上,開發一個小軟件,就可以完成退貨原因的跟蹤分析,是材料問題,操作失誤,還是設備故障。以便后續有的放矢地采取防范措施。

Q:工時效率怎么理解,怎么看出管理好壞?

A:產出工時=100個(每月生產的成品)x10小時(單個成品標準工時)=1000小時

付薪工時=10人(員工數)x167小時(假設沒加班)=1670小時

工時效率=1000/1670=59.9%

在支付工資的單位小時內,員工能生產多少成品體現了其工時效率。對于產品生命線短的企業,標準工時的更新和維護就必須足夠的及時。比如,引進自動化生產線后帶來的單位工時減少若不及時更新,計劃部按老的工時框算勞動力需求時,就會造成過多招人的浪費。

Q:怎樣從財務報表中發現問題,進行分析?

A:首先公司的數據結構要合理化,每個數據錄入都有兩個方面:

1、 從財務記賬的角度上講,它記入哪個科目,是材料,直接材料等;

2、 從部門角度,它是哪個部門用的。

合理化后,每一筆記錄財務都可以根據需要抓取數據。

<center id="8bkfl"></center>