免費咨詢熱線

0531-88888511

0531-88888511

注:本文中納稅人增值稅適用稅率假設(shè)為16%,征收率3%。

根據(jù)增值稅有關(guān)規(guī)定,年銷售額超過500萬的需要認定為一般納稅人,年銷售額不足500萬的,符合條件的小規(guī)模納稅人也可以自行申請為一般納稅人。一般來說,小規(guī)模納稅人主動申請成為一般納稅人主要有以下兩個原因:

1、商業(yè)機會。由于一般納稅人可以按適用稅率開具專票,小規(guī)模納稅人的銷售對象如果是增值稅一般納稅人且購買的商品符合進項抵扣的條件,一般會要求銷售方按適用稅率開具專票,小規(guī)模納稅人雖然可以申請代開專票或者自開專票,但由于只能按征收率開票,有時難以滿足商業(yè)伙伴的要求。因此,小規(guī)模納稅人有轉(zhuǎn)為一般納稅人的要求。

2、稅負考量。小規(guī)模納稅人實行簡易計稅,增值稅征收率3%,不得抵扣進項稅額。因此,如果其轉(zhuǎn)為一般納稅人后實際增值稅稅負率低于3%,那么對企業(yè)來說,轉(zhuǎn)為一般納稅人是有利的。舉例如下:

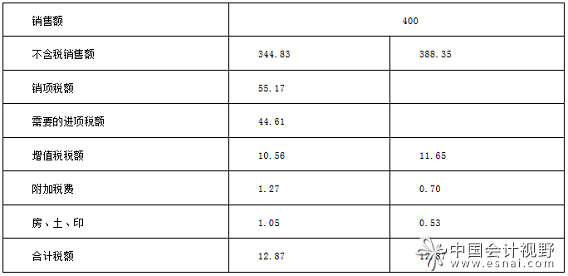

某商業(yè)企業(yè)系增值稅小規(guī)模納稅人,年價稅合計銷售額400萬,按小規(guī)模納稅人計稅,年應(yīng)納稅400/1.03*3%=11.65萬元。

如果該納稅人系一般納稅人,那么其銷項稅額:400/1.16*16%=55.17萬元,如果該納稅人能夠取得進項稅額55.17 - 11.65 = 43.52萬,按簡易計稅與按一般計稅法稅負相同,如果進項能超過43.52萬,那么轉(zhuǎn)為一般納稅人是有利的。

很多老師用毛利率來判斷,但一般納稅人取得的進項稅額未必僅僅是成本帶來的,而成本也未必一定都能取得進項稅額。所以,小編用能取得進項稅額來判斷。

用公式來表示平衡點:銷售額/1.03*3% = 銷售額/1.16*0.16 - 需要取得的進項稅額

但今年國家以及各省出臺了小微企業(yè)普惠性稅收政策,對增值稅小規(guī)模納稅人的房產(chǎn)稅、城鎮(zhèn)土地使用稅、印花稅、城市維護建設(shè)稅、資源稅、耕地占用稅、教育費附加、地方教育附加等6稅2費實行減半征收,因此,小規(guī)模納稅人在考慮轉(zhuǎn)為一般納稅人時,必須考慮這一政策因素。

仍以上述案例為例,假設(shè)該納稅人經(jīng)營地位于市區(qū),有自有房產(chǎn)1套,入賬價值100萬,占用土地30平方,當年簽訂購銷合同600萬。該省按房產(chǎn)原值70%確定從價計征房產(chǎn)稅的計稅依據(jù),土地使用稅為每平米10元,未優(yōu)惠條件下各稅費計算:

房產(chǎn)稅 100萬*70%*1.2%=8400(元)

土地使用稅30*10=300(元)

印花稅 600*3=1800(元)

房、土、印合計8400+300+1800=10500(元)

城市維護建設(shè)稅 400/1.03*3%*7%=8155(元)

教育費附加、地方教育附加400/1.03*3%*(3%+2%)=5825

減半優(yōu)惠后稅金:(8400+300+1800+8155+5825)*50%=12240

在進行是否轉(zhuǎn)為一般納稅人的稅收考量時,就需要將上述減半優(yōu)惠的稅額考慮在內(nèi),上述平衡點的公式需要變化。

11.65 + 1.224 = (400/1.16*16%*- 需取得的進項稅額)*(1+7%+3%+2%)+ 1.05

(12.875 - 1.05)/1.12 = 55.17 - 需取得的進項稅額

需取得的進項稅額 = 44.61 萬元

相比較沒有普惠性優(yōu)惠,需要多取得進項稅額44.61 - 43.52 = 1.09。

幾點說明:

1、上述計算過程沒有考慮對企業(yè)所得稅的影響,這類企業(yè)在普惠制條件下往往所得稅實際稅率僅為5%,因此,稅金對企業(yè)所得稅的影響僅數(shù)百元,為簡化計算,未考慮在內(nèi)。

2、相比較小規(guī)模納稅人,稅務(wù)機關(guān)對增值稅一般納稅人管理更為嚴格,關(guān)注度更高,稅收風(fēng)險也高,這一點務(wù)必也考慮在內(nèi),誰愿意沒事去引起稅局的關(guān)注呢?

3、另外,上述案例還沒有考慮該小規(guī)模納稅人如果某月銷售額低于10萬(或某季度30萬)、可以享受免征增值稅的情況。如果企業(yè)經(jīng)營存在季節(jié)性因素,符合上訴情況可以免征增值稅,那帶來的稅收優(yōu)惠就更大了。

綜上,小規(guī)模納稅人如果想主動轉(zhuǎn)為一般納稅人,需要三思。