免費咨詢熱線

0531-88888511

0531-88888511

昨日,聽了財稅大咖“無極小刀”老師關于“增值稅密碼”的系列課程以后,頓覺醍醐灌頂、茅塞頓開、如沐春風。小刀老師深入淺出的講解、生動詳實的案例,著實讓人感覺找到了破解增值稅密碼的金鑰匙。但其中講到不得抵扣進項時,我忽然感覺陣陣寒意襲來,總覺得有些不對勁——此部分的稅款既沒有繼續流轉有沒有人來負擔,難道說稅款無端人間蒸發了。

小刀老師不愧為財稅界的大鱷級任務,開篇第一段話就直指增值稅稅的靈魂,增值稅并不強調與“生產經營有關”,企業所得稅才強調與“生產經營有關”。這一點我非常贊同,這正是增值稅不得抵扣進項稅的要義(密碼)所在。但是其中有一點不是很認同,就是小刀老師認為“只要抵扣憑證符合規定,且不屬于財稅[2016]36號附件一規定的不能抵扣進項稅情形均可以抵扣進項稅。”為此, 小刀老師特舉例說明“單位購買的古玩字畫、泰山石、奇珍玉石、古董藝術品等能否抵扣進項稅?”由于此業務不屬于財稅[2016]36號附件一規定的不能抵扣進項稅情形,所以可以抵扣進項稅。

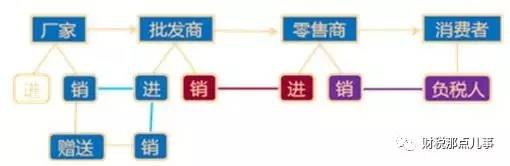

但我認為此觀點過于教條化,增值稅的基本原理就是“逐環節征收、逐環節抵扣”,上一環節銷項稅是下一環節的進項稅,從而形成鏈條式的征納關系,一旦不再流轉,最后的持有者就將負擔該筆稅款。也就是說,此種情形下上一環節的進項稅就不得抵扣了。假設上述物品仍然可以抵扣進項稅,那么該物品里所含的稅款上哪里去了,人間蒸發了嗎?實際上是由繼續流轉的商品抵扣了,也就是說變相減輕了應當負擔稅款商品的增值稅,這種推論是不符合邏輯的。所以,我認為單位購買的古玩字畫、泰山石、奇珍玉石、古董藝術品等由于不再流轉,從而處于了增值稅納稅鏈條的最終環節,是最終的負稅人,故不能抵扣該物品所含的進項稅。

當然這種觀點也會有人反駁的聲音,說不對呀!原增值稅納稅人這樣說我承認,但營業稅改征增值稅以后,購進的應稅服務不也是處于增值稅納稅鏈條的最終環節,不是照樣可以抵扣進項稅嗎?這種觀點看似有些道理,實際上購進應稅服務并不是處于納稅鏈條的最終環節,而是其價值固化于產品中繼續流轉,從而延續了納稅鏈條的完整,是可以抵扣前一環節所含的進項稅的。如:購進的專利技術,是隨著攤銷進入產品的成本,繼續進行流轉,屬于間接流轉,而非直接流轉,是可以抵扣進項稅的。

故:我覺得應該在小刀老師的增值稅進項稅不得抵扣的終極密碼后補充一句,那就是——如果處于增值稅納稅鏈條的最終環節,不再進行流轉或者間接流轉時不得抵扣進項稅。