《中華人民共和國發票管理辦法》及其實施細則規定:發票���,是指在購銷商品�、提供或者接受服務以及從事其他經營活動中���,開具�����、收取的收付款憑證。國務院稅務主管部門統一負責全國的發票管理工作。

1.在全國范圍內統一式樣的發票�,由國家稅務總局確定���。在省�、自治區�、直轄市范圍內統一式樣的發票,由省���、自治區、直轄市國家稅務局�����、地方稅務局確定����。

2全面推開營改增試點后,營業稅發票將停止使用�����,所有的發票都屬于增值稅發票�����。

3.增值稅發票既是商事憑證�,也是計稅憑證����,承載了方方面面的許多功能。增值稅發票分為增值稅專用發票和普通發票��,兩者的主要區別就是增值稅專用發票具有稅款抵扣功能。

4.《增值稅專用發票使用規定》明確:增值稅專用發票,是增值稅一般納稅人銷售貨物或者提供應稅勞務開具的發票�����,是購買方支付增值稅額并可按照增值稅有關規定據以抵扣增值稅進項稅額的憑證�����。

5.增值稅發票管理新系統具有一個系統開具多種增值稅發票功能,方便從事兼營多種應稅�����、免稅項目的納稅人發票開具����,可以滿足營改增納稅人的不同開票需求。增值稅一般納稅人銷售貨物����、服務�����、無形資產、不動產和提供應稅勞務���,使用增值稅發票管理新系統開具增值稅專用發票、增值稅普通發票���、機動車銷售統一發票、增值稅電子普通發票���。

6.月銷售額超過3萬元(按季納稅9萬元)的小規模納稅人銷售貨物、服務�、無形資產��、不動產和提供應稅勞務,使用新系統開具增值稅普通發票��、機動車銷售統一發票���、增值稅電子普通發票�����。

7.增值稅納稅人購買增值稅稅控系統專用設備支付的費用以及繳納的技術維護費可按照《財政部國家稅務總局關于增值稅稅控系統專用設備和技術維護費用抵減增值稅稅額有關政策的通知》(財稅〔2012〕15號)規定,在增值稅應納稅額中全額抵減�����。

8.新系統增加了開具增值稅普通發票(卷式)功能���,���,納稅人可通過新系統使用現有國稅卷式發票�,由于卷式發票票面尺寸較小,紙質發票票面只打印部分內容,如只打印稅額合計及價稅合計�����,而不需打印發票中每一欄的稅率���。

9.一般納稅人銷售貨物�、提供應稅勞務和應稅服務開具增值稅專用發票和增值稅普通發票。

小規模納稅人銷售貨物�����、提供應稅勞務和應稅服務開具增值稅普通發票��。稅務機關為小規模納稅人代開增值稅專用發票��。

一般納稅人和小規模納稅人從事機動車(舊機動車除外)零售業務開具機動車銷售統一發票。通用定額發票��、客運發票和二手車銷售統一發票繼續使用���。

納稅人使用增值稅普通發票開具收購發票����,系統在發票左上角自動打印“收購”字樣。

門票、過路(過橋)費發票、定額發票����、客運發票和二手車銷售統一發票繼續使用����。

10.代開專用發票是指主管稅務機關為所轄范圍內的增值稅納稅人(是指已辦理稅務登記的小規模納稅人����,包括個體經營者以及國家稅務總局確定的其他可予代開增值稅專用發票的納稅人)代開專用發票,其他單位和個人不得代開�。

11.增值稅電子普通發票的開票方和受票方需要紙質發票的����,可以自行打印增值稅電子普通發票的版式文件����,其法律效力、基本用途�����、基本使用規定等與稅務機關監制的增值稅普通發票相同����。

12.自2016年5月1日起,納入新系統推行范圍的營改增納稅人及新辦增值稅納稅人,應使用新系統選擇相應的編碼開具增值稅發票�。

13.新系統建立全國統一的發票真偽查驗平臺�����,向一般納稅人提供進項稅額專用發票數據���,向受票方及相關第三方提供普通發票數據查驗服務��,實現發票“真票真開”��,有效解決虛假發票泛濫問題,極大地壓縮虛假發票的空間���,凈化社會環境,促進社會誠信體系建設。下一步����,會計人員��、審計人員、紀檢人員可通過電腦�����、手機進入查驗系統����,實時便捷地對每一張發票信息進行查詢、查驗和核對�。

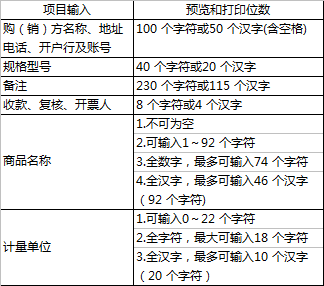

14.增值稅發票填開界面中各項信息可輸入最大字符數

15.自2016年5月1日起��,地稅機關不再向試點納稅人發放發票。試點納稅人已領取地稅機關印制的發票以及印有本單位名稱的發票�����,可繼續使用至2016年6月30日���,特殊情況經省國稅局確定�,可適當延長使用期限����,最遲不超過2016年8月31日。

納稅人在地稅機關已申報營業稅未開具發票�,2016年5月1日以后需要補開發票的��,可于2016年12月31日前開具增值稅普通發票。但是,對于稅務總局另有規定的除外���,如《房地產開發企業銷售自行開發的房地產項目增值稅征收管理暫行辦法》規定:納稅人銷售自行開發的房地產項目��,其2016年4月30日前收取并已向主管地稅機關申報繳納營業稅的預收款,未開具營業稅發票的�����,可以開具增值稅普通發票�,不得申請代開增值稅專用發票。本條規定并沒有可以開具增值稅普通發票的時間期限要求�。